老後2,000万円問題を始め、老後生活に不安を抱えている人も多いのではないでしょうか。

「少子高齢化が進行して、現在の年金制度が破綻する」なんて噂もちらほら聞こえます。

公的年金以外に個人で備えるiDeCo(個人型確定拠出年金)が12月より制度改正が行われます。

この記事では、制度改正の内容とメリット・デメリットを解説していきます。

ぜひ最後まで読んで、今後の準備に役立ててください。

iDeCoが12月より変更される

iDeCoは最低拠出金額は5000円から、以降は1000円単位で専用の口座に拠出していきます。拠出できる上限額は人によって変わるため、詳細は後ほど記載します。拠出したお金は株や債券などの金融商品に投資して、お金を増やすことを目指します。運用成績によって、将来受け取れる年金額が変わってくるのが特徴です。

原則20歳から65歳になるまで加入ができます。拠出した金額は60歳まで引き出すことができず、最長75歳まで非課税で運用することができます。但し、最低10年は拠出する必要があるため、50歳以降で始めた場合は60歳で引き出せません。

そして、iDeCoが12月より制度改正されます。

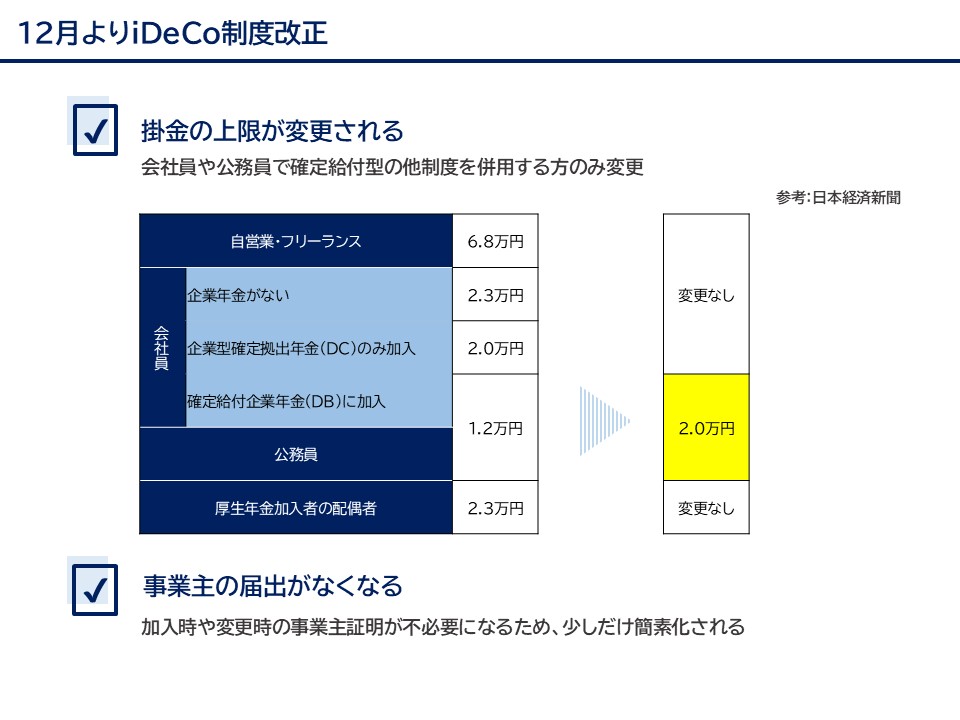

掛金の上限が変更される

会社員や公務員で確定給付型の他制度を併用する場合の方が対象で、12月から掛金が1.2万円から2万円に引き上げられます。自営業者や企業型DCのみ、専業主婦の方は今回の制度改正の対象外となります。

ただし、会社員や公務員でも全ての方が増額できるとは限りません。今回の改正では、月額5.5万円から企業型DC+DB等の他制度の掛金を引いた額が2万円以上であれば、上限2万円拠出できるとされています。

月額5.5万円-[各月の企業型DCの事業主掛金額+DB等の他制度掛金相当額]

※上限2万円

例えば、勤め先がDB(確定給付年金)で月額5万円拠出していると、5.5万円-5万円で0.5万円しか拠出できません。

自分がいくら積み立てれるか、企業の人事総務部に確認した方が賢明です。

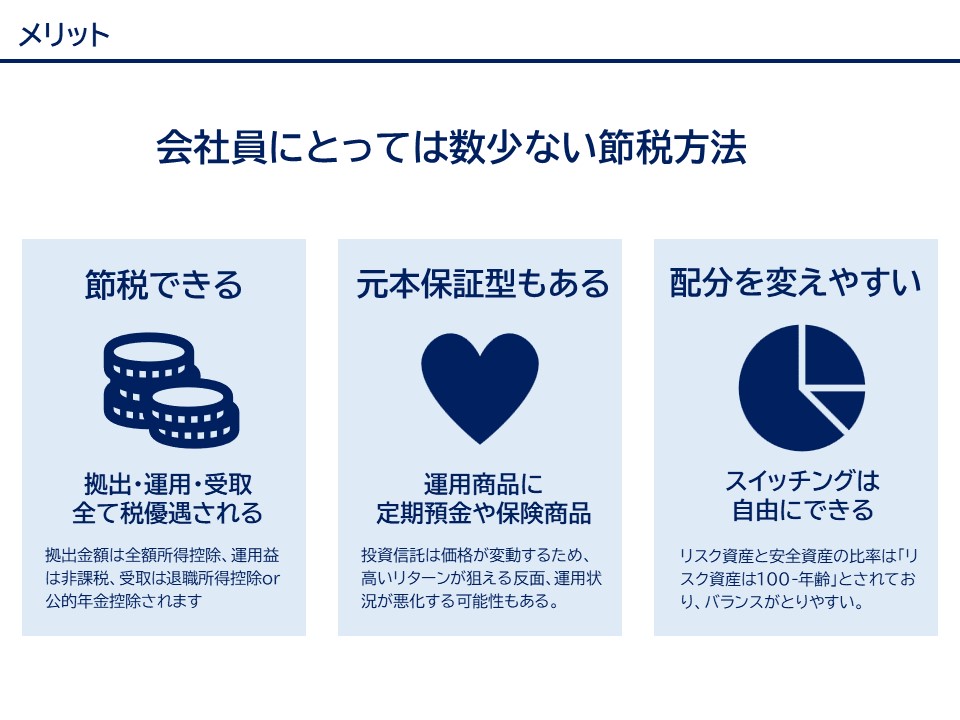

会社員にとっては数少ない節税方法

最大のメリットは税金面が優遇されることです。会社員や公務員のとっては数少ない節税方法の1つで、節税される金額は積み重なると大きな金額になります。

拠出・運用・受取 全てで税制優遇される

まずは、拠出時です。掛金は所得控除の対象となるため、課税所得を下げることになります。

例えば所得税を算出する方法は以下になります。

【所得税算出方法】

① 給与所得-経費(給与所得控除)を差し引く

② ①から所得控除を差し引き、課税所得を出す。 → ココに効いてくる!

③ 課税所得×所得税の税率をかけ所得税額を出す。

④ 所得税額から税額控除額を差し引く

⑤ 差し引いた金額が納める所得税となる。

所得税10%住民税10%負担の会社員が年間24万円拠出した場合、約4.8万円節税効果が出ます。

次に、運用時です。定期預金の利子や投資信託の運用益は課税対象となり税金(源泉分離課税20.315%)が徴収されます。仮に運用で100万円の利益が出た場合、約80万円しか手元に残りません。iDeCoの運用益は非課税で再投資されるため、複利効果を最大化できます。

最後に、受取時です。一時金として受け取る場合は退職所得控除が、年金として受け取る場合は公的年金控除が適用されます。それぞれ税金の計算方法は異なるものの、一定額以内であれば非課税になります。特に退職所得控除は優遇されているため、仮に一部課税対象になっても税負担は抑えられます。

元本確保型の商品がある

iDeCoには貯蓄のように積み立てた残高が減らない”元本確保型”の商品があります。そして、元本確保型と投資信託を組み合わせて運用できます。一般的にリスク資産と安全資産の比率は「リスク資産は100-年齢」と言われています。例えば60歳であれば投資信託は4割に抑え、元本確保型の保険や債券など安全資産の割合を増やすなど調整が必要です。元本確保型の商品でも節税メリットを享受できるので、状況に応じてバランスをとることができます。

“年金”目的のため資金が拘束される

途中でお金が引き出せない

60歳まで資金が拘束されることがiDeCo最大のデメリットになるかと思われます。特に20、30代は結婚や出産、マイホーム購入や教育資金の準備等ライフイベントの見通しが立ちにくいため、資金拘束されるiDeCoは躊躇されます。

ただし、裏を返せば資金拘束されるため長期投資と相性が良いです。多少リスクがある銘柄でも、長期的に運用することができれば運用益を最大化できるチャンスがあります。

”資金が拘束される”は収入や家族構成に応じて捉え方が変わってきます。

手数料がとられる

iDeCo加入時に国民年金基金連合会へ支払う手数料が2829円。毎月拠出の場合はそのたびに171円(内訳は国基連に105円+信託銀行に66円)。これは月5,000円の拠出でも68,000円の拠出でも定額です。掛金が下限の5,000円であれば実質的な手数料は3~4%となります。

加えて、運営管理費用が加わります。販売手数料や信託財産留保額は大半の金融機関は無料ですが、投資信託の信託報酬管理費用はどの金融機関、どの商品でも発生します。

拠出上限額が決まっているので手数料の存在感が際立ち、5,000円など最小限にすると手数料の割合が非常に高くなります。

商品が少ない

2018年の確定拠出年金法の改正で加入者に提示される運用商品の数の上限が35商品と定められています。これは「商品が多すぎると選択しづらい」ことに配慮されており、約2000本あるNISAと比較して少なく、選択肢が限られるように思えます。加入後に金融機関を変更することも可能ですが、手続きが煩雑で、手数料も発生するため最初に選んだ金融機関で運用を続けるのが無難です。そのため、自分が保有したい商品を取り扱っているか、事前に金融機関を調べておく必要があります。

やはりNISA優先。ただし余裕資金があれば検討もアリ。

iDeCoは節税効果が高い反面、60歳まで引き出せず資金拘束されるため人を選ぶ選択だと思います。ライフイベントの見通しが立ちにくい20代~40代はNISAを優先して、50代以降は老後資金の備えとしてiDeCoを活用する。これが現時点での最適解のような気がします。

2024年は新NISA開始やiDeCo制度改正などもあり「貯蓄から投資へ」の機運が一気に高まったように思えます。今後も制度変更の可能性があるため、最新の情報をチェックして賢く資産運用してきましょう。

コメント