政府の税制改正で度々話題に上がる退職所得控除の見直し。

ただ、退職所得控除と言われても定年退職を迎える人以外はあまりピンとこない話ですよね?

何十年も先の話だから、制度が変わっても実感がわかないよね。

残念ながら、近い将来に悪い方の制度改正になる可能性が高いです。

今回は退職所得控除の概要と我々に与える影響をまとめてみました。

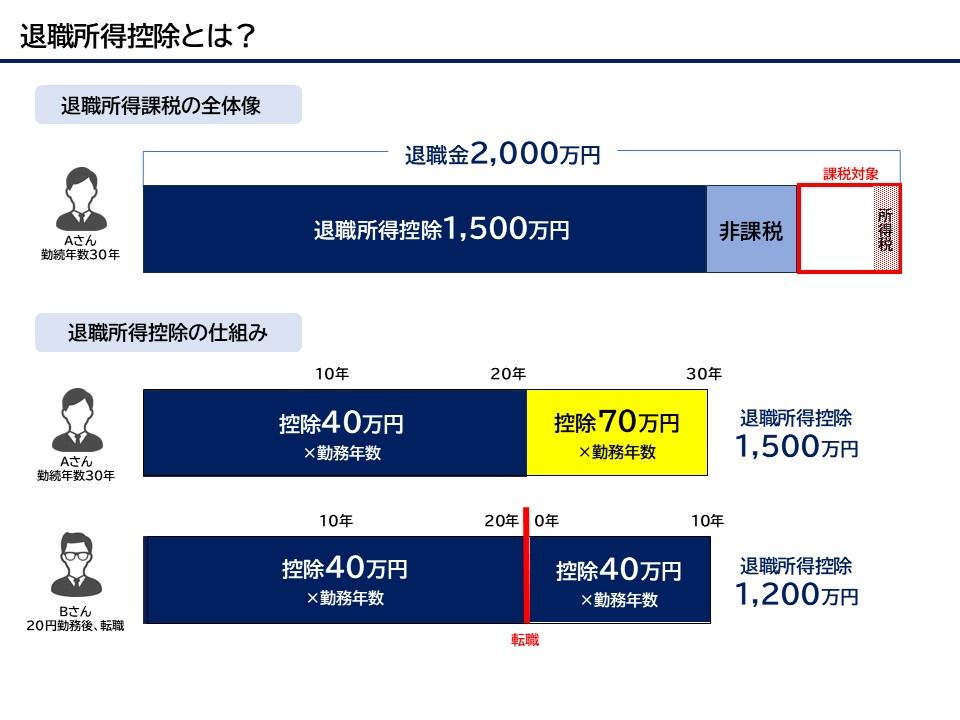

長く勤務すれば税優遇される

退職所得は、退職によって勤務先から受け取る退職金などの所得をいいます。当然、退職金にも税金がかかりますが、これが非常に優遇されています。

まず、退職所得控除が引かれます。控除額は勤続年数によって異なり、最初20年は40万円×勤続年数、以後は70万円×勤続年数で計算されます。加えて、控除額を超える分も2分の1しか税金がかかりません。

例えば、勤続年数30年・退職金2000万円の方の場合は、1500万円が控除されます。控除後の500万円が2分の1になるので、課税対象は250万円となるため税額は15万円となります。さらに分離課税で他の所得と分けて税額が計算されるため、税率を低く抑えることができます。

尚、退職金は「一時金」「年金」「一時金と年金の併用」と3パターンあります。年金として受け取る場合は公的年金等控除になるため、退職所得控除とは内容が変わってきます。

退職金相場

「令和5年度就労条件総合調査」では、大卒、管理・事務・技術職、定年の退職金平均は1,896万円でした。実は退職金は年々減り続けています。同条件で10年前は平均1,941万円、20年前は2,499万円でしたので、20年間で600万円下がったことになります。退職金は勤続年数、学歴、企業規模により変わるので一概には言えませんが、支給額が減少傾向であるのは間違いないです。

そして、退職金は必ずしも支給されるものではないです。就業規則の中に退職金規定があるため記載がなければ支給されません。加えて、支給する企業も減っています。厚生労働省「令和5年度就労条件総合調査」では、退職給付制度がある企業割合74.9%で、10年前75.5%、20年前は86.7%から減少しています。確かに、従業員の将来のために退職に備えて積み立てておくのも違和感がありますね。

サラリーマン増税は避けられない!?

退職金控除の見直しは岸田前首相が発表した骨太方針に明記され、「サラリーマン増税」とSNS上で揶揄された結果、見送られた経緯があります。退職金控除が見直される=退職時の税負担が増えるので反発が多いのも納得できます。ただ、見送っただけで消滅はしていません。では、なぜ政府は退職金所得控除を見直そうとしているのか考えてみました。

「長く勤めたから優遇します」は納得いかない

退職金制度が新卒一括採用、終身雇用が前提になっており、長く勤めた人に有利な制度設計は転職時代に合っていません。マイナビ調査では2023年の正社員転職者は7.5%で過去最高水準が続いています。今後もこの傾向は続くとみられ、1社に長く勤めたら税負担が軽くなりますでは納得がいきません。

国は税収を増やそうと必死です

令和6年度の日本の歳出は当初予算で112兆円となっています。一方の歳入は税収だけでは賄えず、約4割を公債金(国の借金)で補っています。今後、高齢化が進み社会保障費の増加、公共インフラの維持整備費、防衛力強化等増えることはあっても減ることがないのが今の日本です。財源確保のため国は税収を増やそうとします。

老後資金や住宅ローン返済大丈夫か?

退職金の手取り額が減るので、退職金を充てしていた老後資金や住宅ローンの返済には少なからず影響が出てきます。特に、最近では住宅ローンの返済額や完済年齢が上昇しており、計画に影響が出ることは必須です。仮に控除額一律40万円×勤続年数になった場合、勤続年数30年・退職金2000万円の方は所得税の負担は約2.5倍に上がり、金額で約22万円税負担が増すことになります。額にすると微々たる金額かもしれませんが、退職金自体が減少している中では退職金控除の見直しは2重で影響があります。

また、iDeCo(個人型確定拠出年金)にも影響が出る可能性があります。iDeCoは一時金として受け取る場合は退職所得控除が適用されます。もし退職所得控除見直しとなれば、貯蓄から投資への流れに水を差すことになります。尚、iDeCo加入期間=勤続年数となるため、転職しても退職所得控除はリセットされません。

まとめ|退職金は充てにしない方がいい

恐らく退職所得控除は近い将来段階的に見直されると思われます。つまり増税ですね。長く勤めると税優遇されるのは不公平であり、時代にそぐわなくなっているからです。特に、基礎控除の見直しが実現され、国民の所得が増える25年の税制改正で何かしらの改悪があってもおかしな話ではありません。加えて、退職金支給企業数、支給額は年々減っています。ダウントレンドは間違いなく続くとみられ、もはや退職金にあまり期待しない方がいいと思います。

では、どうするべきか。まずは退職金を充てにしない老後資金や住宅ローン返済は切実な問題になり、早めのライフプランニングが必要になります。例えば、住宅であれば退職金やボーナスの臨時収入を充てにしない範囲で無理のない範囲の住宅を購入する。退職金であればNISAやiDeCoを利用して地道に積み立てていく。また勤めている会社の定年がいつで、年金はいつからいくらぐらい支給されるかを理解しておくことも必要だと思います。

何かしらの制度改悪があっても、揺るがない家計体質をつくることが賢明な策です。

コメント